(来源:一观大势)期货配资软件

作者:方奕/王子翌

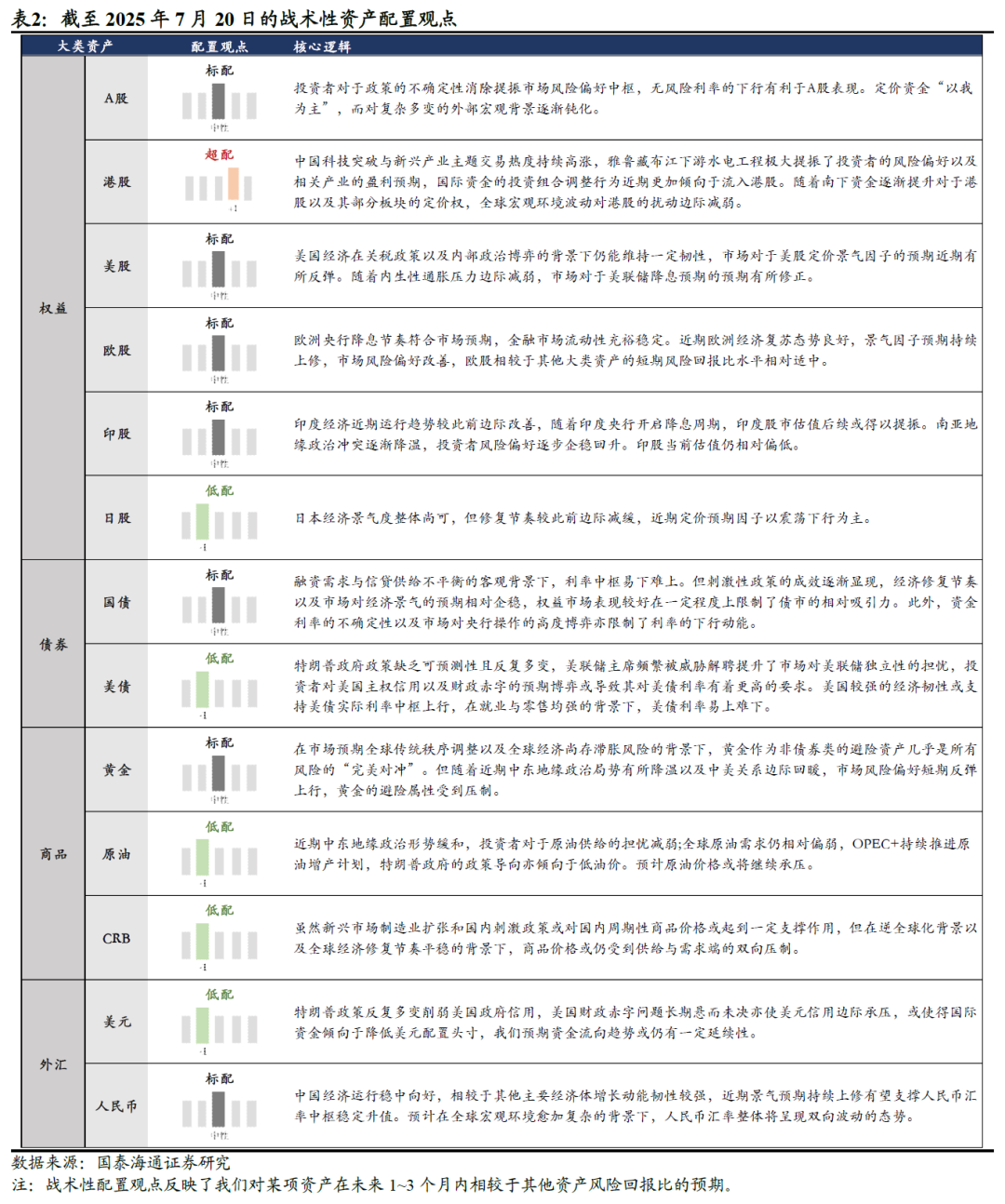

核心观点: 我们维持此前的战术性大类资产配置观点。我们建议战术性超配港股,战术性标配人民币,战术性低配商品、日股、美债。

投资要点

]article_adlist-->

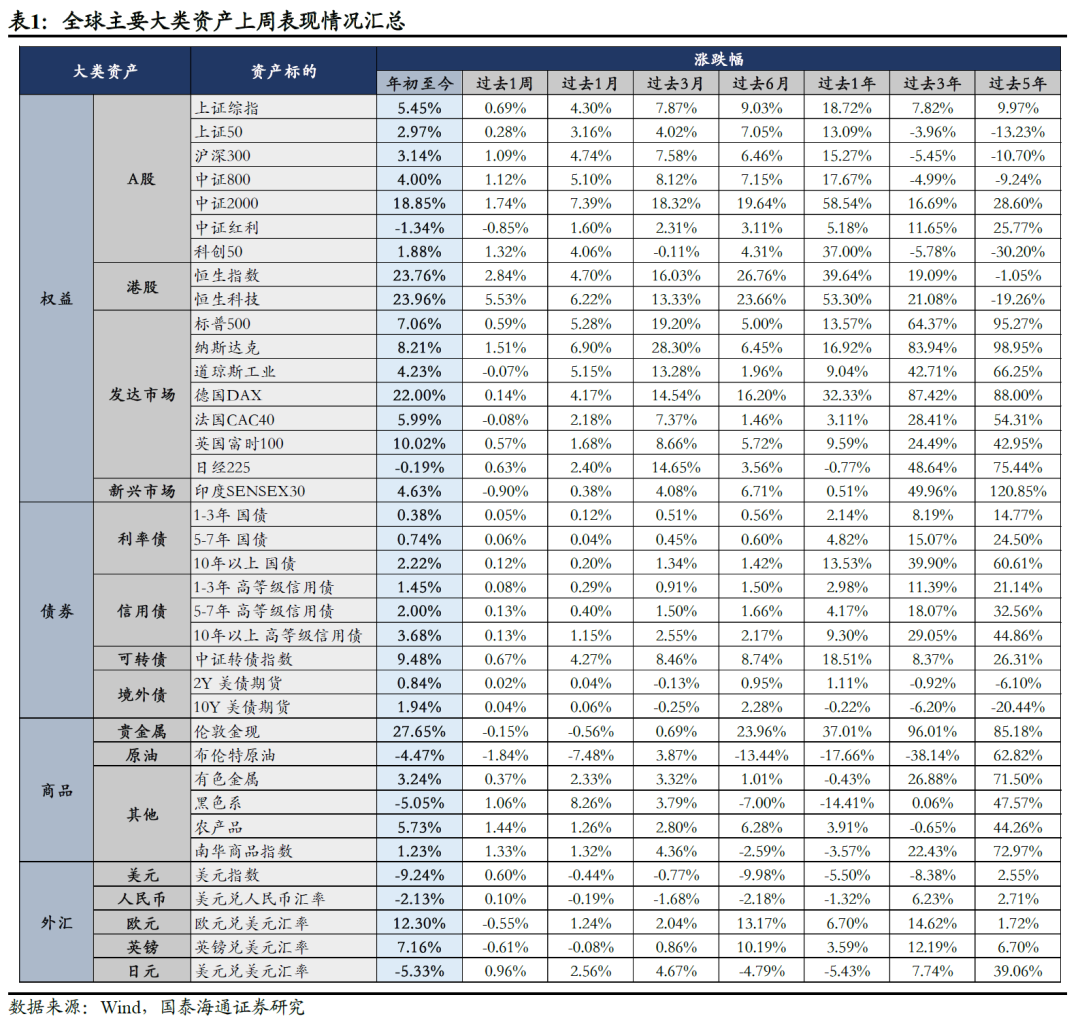

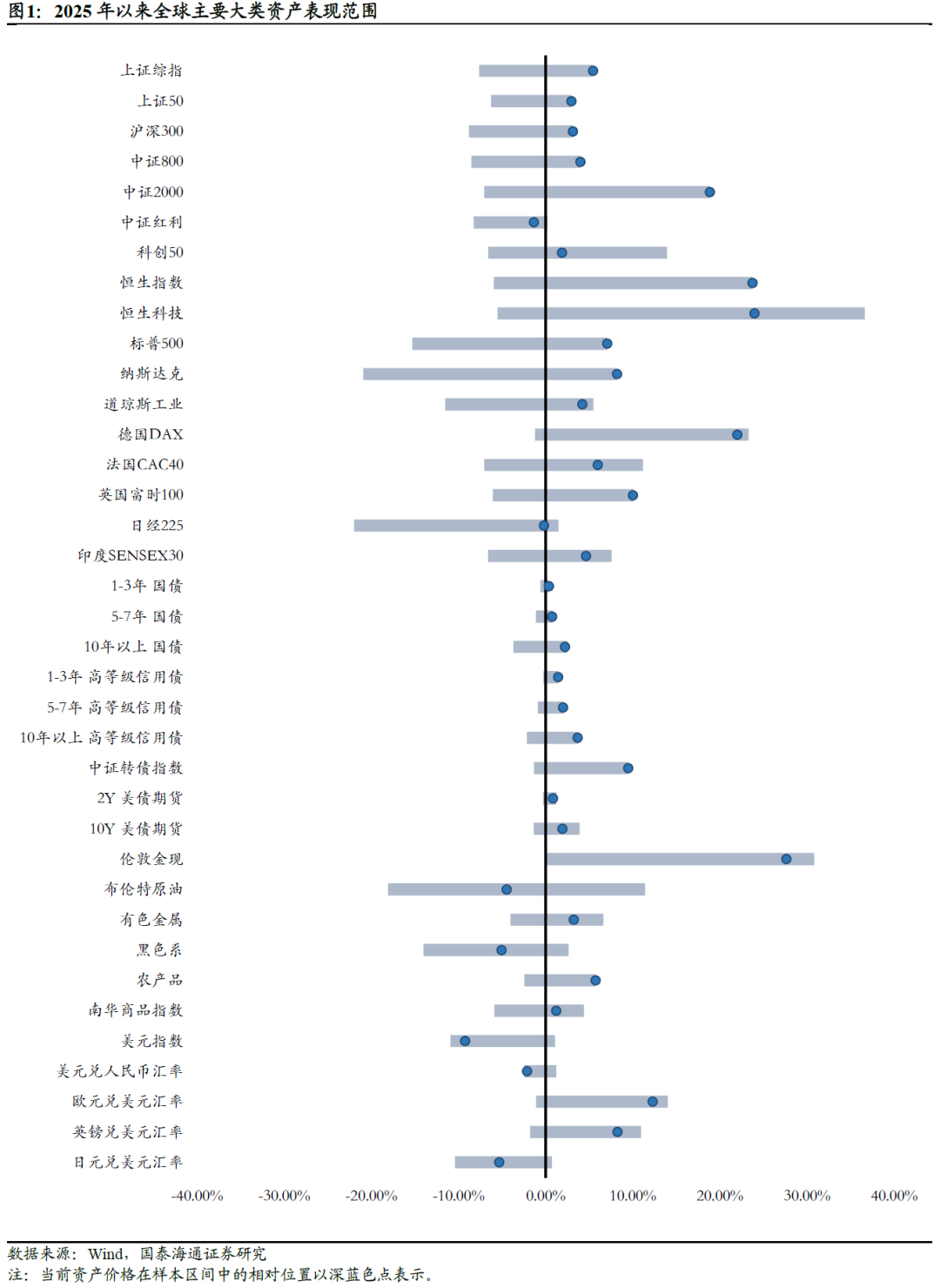

▶近期大类资产定价主要受市场风险偏好改善主导,风险资产显著优于避险资产,权益≥商品>债券。市场担忧鲍威尔被解聘或破坏投资者对美联储货币政策指引的信心,雅鲁藏布江下游水电工程极大提振了投资者的风险偏好,而日本执政联盟失去参院多数议席或削弱政策可预测性。我们仍维持此前的战术性大类资产配置观点。权益资产中,我们对分子端景气预期持续上修、市场流动性与风险偏好逐渐改善的港股相对乐观,对基本面预期震荡下修、通胀压力较大以及政策可预测性削弱的日股相对谨慎。债券资产中,我们对受到财政压力以及较强经济内生性动力压制的美债相对谨慎。大宗商品中,我们认为商品价格或仍受到供给与需求端的双向压制。全球外汇中,我们认为中国经济运行趋势稳中向好、相较于其他主要经济体增长动能韧性较强有望支撑人民币汇率中枢稳定。

▶市场风险偏好或阶段性支持港股表现,我们维持对港股的战术性超配观点。中国科技突破与新兴产业主题交易热度持续高涨,雅鲁藏布江下游水电工程极大提振了投资者的风险偏好以及相关产业的盈利预期,国际资金的投资组合调整行为近期更加倾向于流入港股。随着南下资金逐渐提升对于港股以及其部分板块的定价权,全球宏观环境波动对港股的扰动边际减弱。

▶对美联储货币政策指引的博弈或加剧市场波动,我们维持对美债的战术性低配观点。特朗普政府政策缺乏可预测性且反复多变,美联储主席频繁被威胁解聘提升了市场对美联储独立性的担忧,投资者对美国主权信用以及财政赤字的预期博弈或导致其对美债利率有着更高的要求。美国较强的经济韧性或支持美债实际利率中枢上行,在就业与零售均强的背景下,美债利率易上难下。

▶虽然基建发力或阶段性支持周期性商品价格,我们仍维持对商品的战术性低配观点。新兴市场制造业扩张和国内刺激政策或对国内周期性商品价格或起到一定支撑作用,但在逆全球化背景以及全球经济修复节奏平稳的背景下,商品价格或仍受到供给与需求端的双向压制。

▶近期景气预期持续上修有利于支持人民币汇率,我们维持对人民币的战术性标配观点。中国经济运行稳中向好,相较于其他主要经济体增长动能韧性较强,近期景气预期持续上修有望支撑人民币汇率中枢稳定升值。预计在全球宏观环境愈加复杂的背景下,人民币汇率整体将呈现双向波动的态势

▶风险提示:分析维度存在局限性,模型设计存在主观性,历史与预期数据存在偏差,市场一致预期调整,量化模型局限性。

目录

]article_adlist-->

01

大类资产表现回顾与资产配置观点

我们以周报的形式回顾上周(2025年7月14日至2025年7月20日,下文同)周内市场关注度高、对大类资产影响较大的事件或数据,并进行必要点评,同时及时更新我们的战术性主动配置观点。战术性配置观点反映了我们对某项资产在未来1~3个月内相较于其他资产风险回报比的预期。

1.1.大类资产表现回顾

1.2.近期重要事件回顾

特朗普否认解聘鲍威尔的可能性。7月16日,特朗普在接受记者采访时否认了有关罢免美联储主席鲍威尔的可能性,表示“我们没有计划这么做”,除非鲍威尔因欺诈行为必须离职,否则解雇鲍威尔“高度不可能”。

雅鲁藏布江下游水电工程正式启动。7月19日上午,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。中共中央政治局常委、国务院总理李强出席开工仪式,并宣布工程正式开工。雅鲁藏布江下游水电工程位于西藏自治区林芝市。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。

日本执政联盟确定失去参院多数议席。在于2025年7月20日举行的日本第27届参议院选举中,由自民党和公明党组成的执政联盟丧失参议院过半数议席。而由神谷宗币领导并提出“日本人优先”的边缘极右翼政党参政党,预计将赢得10至22个参议院席位,成为本届参议院选举的最大赢家之一。

1.3.重要事件定价分析

市场担忧鲍威尔被解聘或破坏投资者对美联储货币政策指引的信心。虽然特朗普否定了解聘鲍威尔的可能性,但投资者的普遍性担忧难以消除:因政策分歧而更换美联储主席,将严重破坏美联储的独立性,并削弱其压制通胀的能力以及投资者对其货币政策指引的信心。近期特朗普频频隔空喊话鲍威尔降息而引起的一系列市场预期修正,短期或加剧投资者针对美债利率在政策利率下降与通胀预期反弹之间的博弈。

雅鲁藏布江下游水电工程极大提振了投资者的风险偏好。从总量层面看,虽然本次工程对于经济总量的贡献比例低于历史上的可比项目,但在国内经济修复节奏稳定的背景下,投资者对于财政扩张以及基建发力的政策导向有着极强的预期。因此,本次雅鲁藏布江水电工程正式开工作为有着指导性意义的标志事件,不仅使投资者修正了相关行业盈利预期,还极大地提振了市场风险偏好,或有利于权益以及周期性商品等风险资产阶段性表现。

日本执政联盟失去参院多数议席或削弱政策可预测性。饱受通胀之苦的日本选民使得石破茂领导的执政联盟失势,并削弱其执政权威;右翼民粹政党的逐渐得势,或对日本政府后续的贸易、产业等一系列政策发生较大改变。虽然石破茂内阁目前仍执政,但日本政府未来政策的可预测性将被大幅削弱,日本资产定价的博弈性与波动性或将进一步放大。

综上所述,我们仍维持此前的战术性大类资产配置观点。权益资产中,我们对分子端景气预期持续上修、市场流动性与风险偏好逐渐改善的港股相对乐观,对基本面预期震荡下修、通胀压力较大以及政策可预测性削弱的日股相对谨慎。债券资产中,我们对受到财政压力以及较强经济内生性动力压制的美债相对谨慎。大宗商品中,我们认为商品价格或仍受到供给与需求端的双向压制。全球外汇中,我们认为中国经济运行趋势稳中向好、相较于其他主要经济体增长动能韧性较强有望支撑人民币汇率中枢稳定。

1.4.重点资产战术性配置观点

市场风险偏好或阶段性支持港股表现,我们维持对港股的战术性超配观点。中国科技突破与新兴产业主题交易热度持续高涨,雅鲁藏布江下游水电工程极大提振了投资者的风险偏好以及相关产业的盈利预期,国际资金的投资组合调整行为近期更加倾向于流入港股。随着南下资金逐渐提升对于港股以及其部分板块的定价权,全球宏观环境波动对港股的扰动边际减弱。

对美联储货币政策指引的博弈或加剧市场波动,我们维持对美债的战术性低配观点。特朗普政府政策缺乏可预测性且反复多变,美联储主席频繁被威胁解聘提升了市场对美联储独立性的担忧,投资者对美国主权信用以及财政赤字的预期博弈或导致其对美债利率有着更高的要求。美国较强的经济韧性或支持美债实际利率中枢上行,在就业与零售均强的背景下,美债利率易上难下。

虽然基建发力或阶段性支持周期性商品价格,我们仍维持对商品的战术性低配观点。虽然新兴市场制造业扩张和国内刺激政策或对国内周期性商品价格或起到一定支撑作用,但在逆全球化背景以及全球经济修复节奏平稳的背景下,商品价格或仍受到供给与需求端的双向压制。

近期景气预期持续上修有利于支持人民币汇率,我们维持对人民币的战术性标配观点。中国经济运行稳中向好,相较于其他主要经济体增长动能韧性较强,近期景气预期持续上修有望支撑人民币汇率中枢稳定升值。预计在全球宏观环境愈加复杂的背景下,人民币汇率整体将呈现双向波动的态势。

基于发布于2025年2月的《主动大类资产配置研究体系简析》中所述的研究框架,并结合增量信息分析,我们的战术性资产配置观点更新如下:

02

战术性资产配置组合追踪

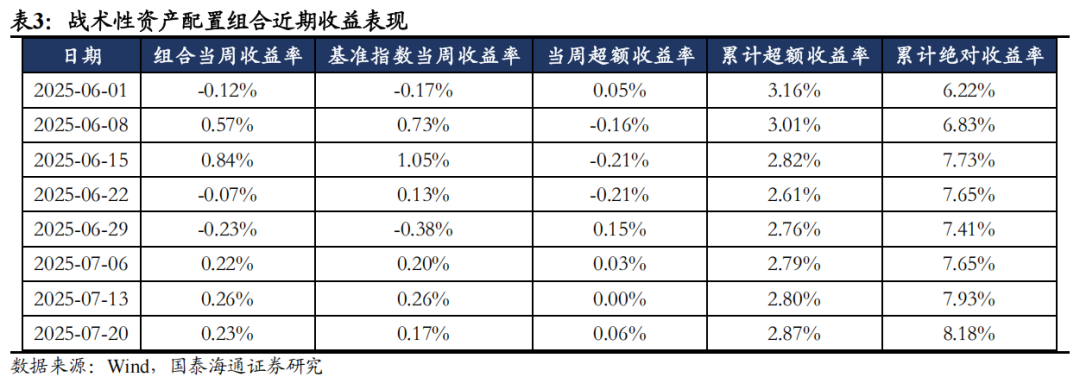

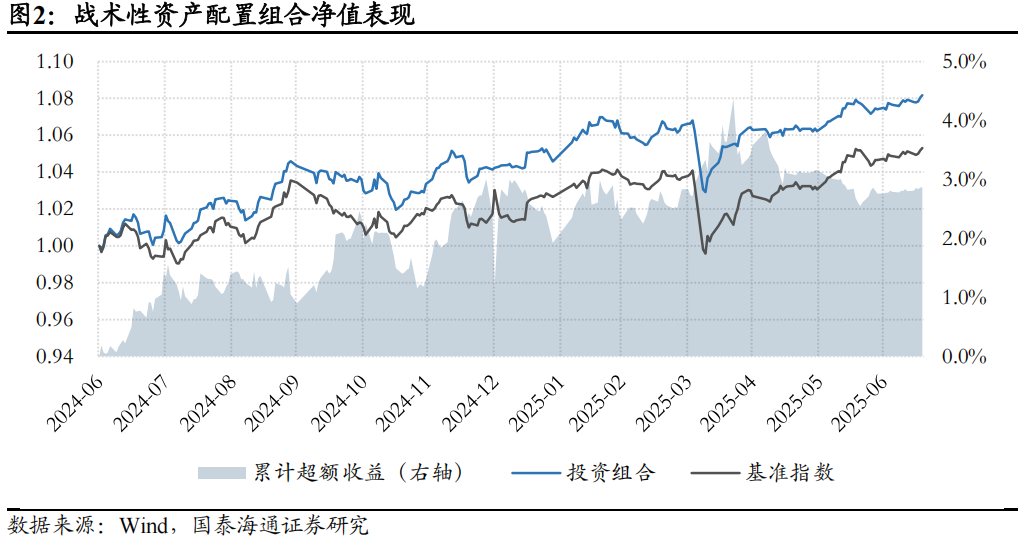

基于战术性主动观点,我们设置战术性资产配置组合,并对其表现进行追踪。

我们构建的模型细节如下:

1、调仓方式:我们每周审视一次组合资产配置与观点边际变化情况,如果发生调仓交易,则交易日期为审核日之后的下一个交易日。在观点没有发生显著变化的情况下,我们通常固定地以月度频率重新审视投资组合运作情况,并根据实际情况调整资产配置权重。但当我们的主动观点发生边际变化时,会基于变化显著程度与驱动因子对投资组合的配置权重进行不定期调整,以保持投资组合的灵活性。

2、换手率限制:月双边换手率不得超过60%。

3、比较基准:战术性资产配置组合比较基准=20%×全球主要权益等权指数+10%×短久期国债+20%×长久期国债+10%×短久期美债+20%×长久期美债+6%×黄金+4%×原油+10%×CRB商品综合指数。

2.1.战术性资产配置组合

2.1.1.组合运行情况

上周,战术性资产配置组合收益率为0.23%。截至2025年7月20日,相对于基准指数,通用版战术性资产配置组合实现累计超额收益率2.87%(年化2.72%),累计绝对收益率8.18%(年化7.74%)。

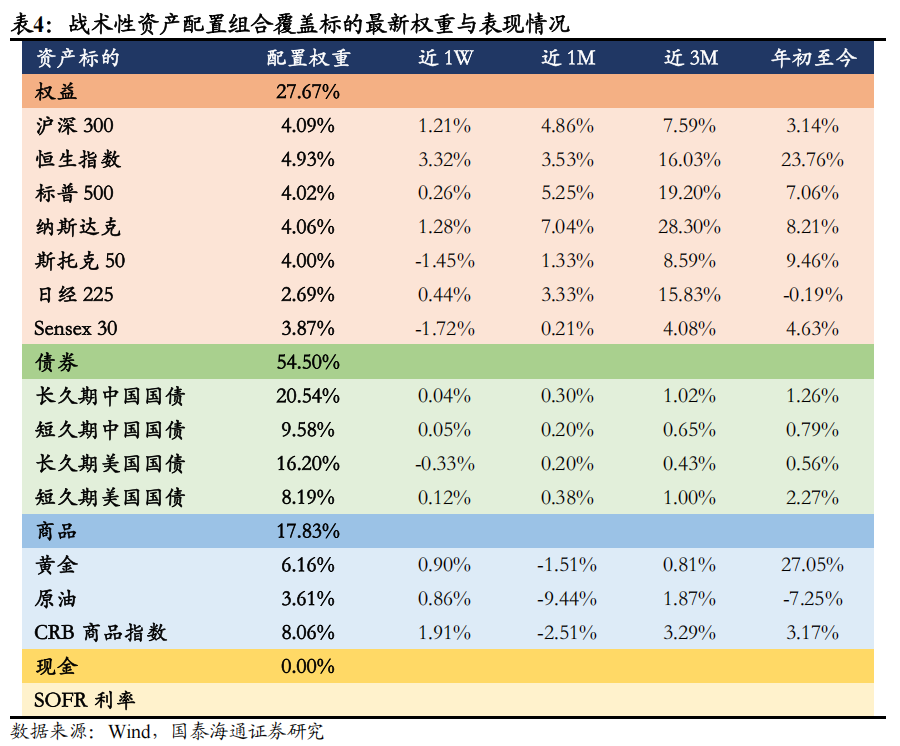

战术性资产配置组合覆盖标的最新权重与表现情况如下。

03

风险提示

]article_adlist-->

分析维度存在局限性:研究框架基于分析师观点,分析维度或无法完全反映市场定价因素。

模型设计存在主观性:宏观因子模型的因子与权重选取基于主客观相结合,客观部分源自量化回测,而主观部分则源自经验与判断,或存在一定偏差。

历史与预期数据存在偏差:报告所采用的历史数据与预期数据或无法精准代表市场实际预期。

市场一致预期调整:报告结论均基于市场一致预期中性假设,如若超预期事件发生导致市场预期与对应宏观因子发生调整,或导致模型结论发生改变。

量化模型局限性:本结论仅从量化模型推导得出,与研究所其他研究团队的观点不重合。有关研究所其他研究团队对上述行业的观点,请参考相关已发布的研究报告。

]article_adlist-->

免责声明

]article_adlist-->

国泰海通策略团队

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表网上炒股配资公司_网上股票配资平台_联华证券配资观点